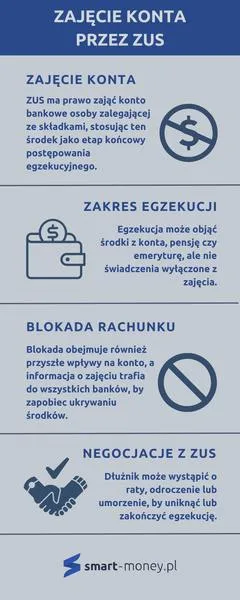

Kiedy komornik postanawia zająć wynagrodzenie oraz rachunek bankowy dłużnika, kluczowe staje się zrozumienie, jak przebiegają te procesy. Na początku komornik wysyła zawiadomienia zarówno do banku, jak i do dłużnika. Zajęcie rachunku bankowego następuje w chwili, gdy bank otrzymuje informację o zakazie wypłat. Warto zauważyć, że zajęcie dotyczy nie tylko środków dostępnych na koncie w momencie zajęcia, ale również każdej kwoty, która wpłynie na to konto w przyszłości. Dlatego, znając te zasady, można skuteczniej radzić sobie w trudnych sytuacjach finansowych.

Ważne jest także, by pamiętać, że nie wszystkie środki mogą być objęte zajęciem. Obecnie kwota wolna od zajęcia na rachunku bankowym wynosi 75% minimalnego wynagrodzenia, co przekłada się na około 2257,50 zł miesięcznie. Oznacza to, że dłużnik ma prawo do zatrzymania tej kwoty, natomiast wszelkie większe sumy mogą zostać zajęte. Ponadto, warto zwrócić uwagę, że istnieją świadczenia całkowicie wyłączone spod egzekucji, takie jak alimenty, świadczenia rodzinne czy zasiłki z pomocy społecznej.

Wynagrodzenie i konto bankowe podlegają różnym zasadom egzekucji

Gdy komornik zajmuje jednocześnie konto bankowe oraz wynagrodzenie, dochodzi do oddzielnych procesów egzekucji. Z pensji można potrącić do 50%, aczkolwiek tylko do wysokości kwoty wolnej od zajęcia. Jeśli na rachunek bankowy wpływa wynagrodzenie, które już zostało poddane egzekucji, dłużnik może się znaleźć w niekomfortowej sytuacji, gdy ponownie utraci część środków. Dlatego w takich przypadkach warto zgłosić komornikowi, że wynagrodzenie wpłynęło na konto, i złożyć odpowiednie wnioski, co może pomóc uniknąć podwójnego zajęcia.

Na koniec, jeżeli zajęcie wynagrodzenia lub rachunku bankowego skutkuje problemami z dostępem do podstawowych środków do życia, warto złożyć wniosek o zwolnienie niektórych środków z egzekucji. Szybkie działania oraz jasna komunikacja z komornikiem mogą przyspieszyć proces uwolnienia zajętych pieniędzy. W sytuacji kryzysowej nie należy zwlekać, lecz aktywnie dążyć do rozwiązania problemu, korzystając z dostępnych praw i rozwiązań prawnych.

Jak postępować, gdy komornik zajmie rachunek bankowy z wynagrodzeniem?

W sytuacji, gdy komornik zajmie rachunek bankowy z wynagrodzeniem, dłużnik powinien podjąć odpowiednie kroki, aby skutecznie chronić swoje środki finansowe oraz ułatwić sobie do nich dostęp. W tym artykule przedstawimy szczegółową instrukcję, co należy zrobić w takiej sytuacji.

- Sprawdź, które środki są chronione przed zajęciem. Warto pamiętać, że zgodnie z przepisami prawnymi, nie wszystkie środki znajdujące się na rachunku bankowym podlegają egzekucji. Na przykład, wynagrodzenie za pracę podlega ochronie do wysokości przeciętnego wynagrodzenia z poprzedniego kwartału, a także do kwoty 75% minimalnego wynagrodzenia. Dlatego upewnij się, jakie konkretne kwoty są wyłączone z zajęcia. Dodatkowo, świadczenia takie jak alimenty oraz zasiłki rodzinne także pozostają chronione.

- Zgłoś komornikowi, że na rachunku znajdują się środki chronione. W takiej sytuacji należy niezwłocznie poinformować komornika o tym, że na Twoim rachunku bankowym znajdują się środki pochodzące z wynagrodzenia oraz inne chronione płatności. Możesz złożyć pisemne oświadczenie, w którym jasno wskażesz źródła tych funduszy oraz ich wysokość.

- Złóż odpowiednie dokumenty. Przygotuj dowody potwierdzające, że na Twoim rachunku wpływają wyłącznie środki objęte ochroną. Może to być odpis listy płac, umowa o pracę lub inne wiarygodne dokumenty. Następnie przekaż je komornikowi, aby umożliwić mu podjęcie decyzji w sprawie zwolnienia zajętych środków.

- Skontaktuj się z bankiem. Warto nawiązać kontakt z bankiem, w którym posiadasz rachunek, i poinformować go o zaistniałej sytuacji. Zapytaj, jakie kroki możesz podjąć, aby wycofać zajęcie lub uzyskać dostęp do środków chronionych. Czasami bank wymaga przedstawienia dowodów na pochodzenie tych środków.

- Rozważ otwarcie nowego rachunku bankowego. Jeśli sytuacja okazuje się naprawdę trudna, warto rozważyć otwarcie nowego konta bankowego, na które można przelewać wynagrodzenie. Zaufani bliscy mogą Ci pomóc, aby otrzymywać wynagrodzenie przez konto, które nie jest obciążone zajęciem.

- Złóż wniosek do sądu lub do wierzyciela. Jeżeli komornik nie zgodzi się na zwolnienie zajętych środków, możesz złożyć skargę do sądu lub skierować pismo do swojego wierzyciela. W tym dokumencie opisz swoją sytuację oraz wyjaśnij, dlaczego potrzebujesz dostępu do tych środków.

Podjęcie powyższych kroków zwiększy szansę na odzyskanie dostępu do Twoich pieniędzy oraz ułatwi życie w trudnej sytuacji związanej z zajęciem rachunku bankowego przez komornika. Pamiętaj, aby działać stanowczo i na bieżąco informować wszystkie zainteresowane strony o swojej sytuacji finansowej.

Ochrona środków na rachunku bankowym - ograniczenia egzekucji

Ochrona środków na rachunku bankowym w kontekście egzekucji stanowi bardzo ważny temat, który dotyka wiele osób zmagających się z długami. Kiedy komornik postanowi zająć konto, warto wiedzieć, że nie wszystkie środki na nim się znajdujące podlegają egzekucji. Na mocy przepisów chronione są kwoty wolne od zajęcia, które w przypadku osób fizycznych aktualnie wynoszą 75% minimalnego wynagrodzenia. Przy obecnym poziomie wynagrodzenia minimalnego, ta kwota osiąga około 3 499,50 zł. Należy pamiętać, że te regulacje mają na celu zapewnienie dłużnikom minimum egzystencjalnego, gdyż wszyscy potrzebujemy środków do życia.

Warto także zwrócić uwagę na to, że egzekucja z rachunku bankowego wiąże się z określonymi ograniczeniami. Na przykład, środki pochodzące z dodatków rodzinnych, świadczeń socjalnych oraz alimentów nie podlegają egzekucji. Przekłada się to na sytuację, w której jeśli na moim koncie znajdują się pieniądze z tych źródeł, nie muszę obawiać się, że komornik będzie mógł je zająć. Taki stan rzeczy pozwala mi na utrzymanie podstawowego poziomu życia, nawet w trudnych momentach finansowych.

Komornik nie może zająć wszystkich środków na rachunku bankowym

Co ważne, egzekucja z wynagrodzenia za pracę oraz zajęcie rachunku bankowego to dwa różne procesy. Kiedy komornik zajmuje wynagrodzenie, może zająć 50% moich wypłat, jednak tylko do wysokości kwoty wolnej od zajęcia, co stwarza dodatkowy bufor ochronny dla dłużnika. Wejdź w ten link i dowiedz się więcej. Dlatego, jeśli na moim koncie trafiają zarówno wynagrodzenie, jak i inne środki, bank jest zobowiązany zapewnić, że suma wolnych środków trafi do mojej dyspozycji. Gdyby komornik jednocześnie zajął moje konto, mogłoby wystąpić nadpłata, którą mi zwróci, a tym samym nie stracę wszystkiego.

W praktyce, gdy znajdę się w trudnej sytuacji i komornik zablokuje moje konto, mogę złożyć wniosek o zwolnienie środków wolnych od zajęcia. Każdy dłużnik ma prawo do ochrony swoich środków, dlatego tak istotne jest, aby znać swoje uprawnienia oraz reagować na działania komornika, informując go o wszelkich wpływach, które nie powinny zostać zajęte. Takie działania mogą zauważalnie ułatwić mi codzienne funkcjonowanie i pozwolić na lepsze zarządzanie swoimi finansami.

Ciekawostką jest, że w przypadku zajęcia rachunku bankowego, kluczowym elementem obrony dłużnika jest umiejętność dokumentowania źródeł wpływów na konto, ponieważ brak odpowiedniej dokumentacji może prowadzić do nieuzasadnionego zajęcia środków, które powinny być chronione.

Jak postępować, gdy komornik jednocześnie zajmie konto i wynagrodzenie?

Kiedy komornik jednocześnie zajmie moje konto oraz wynagrodzenie, znajdę się w poważnych kłopotach, ale nie ma powodu do paniki. Co nieco w tym temacie napisaliśmy w tym wpisie. Istnieją jasno określone przepisy prawne, które oferują mi różne możliwości obrony. Przede wszystkim warto mieć na uwadze, że nie wszystkie środki znajdujące się na moim koncie mogą być zajęte. W tym kontekście wyróżniamy kwoty wolne od egzekucji, które dłużnik może zatrzymać dla siebie, by nie zostać całkowicie pozbawionym środków do życia. Aktualnie ta kwota wynosi 75% minimalnego wynagrodzenia, a w przyszłości może ulegać zmianom, dlatego warto regularnie śledzić nowelizacje przepisów, by być na bieżąco.

Kiedy jednocześnie dojdzie do zajęcia wynagrodzenia oraz konta bankowego, kluczowe okazuje się zrozumienie zasad funkcjonowania tego procesu. Jeżeli moje wynagrodzenie wypłacał pracodawca, komornik zgodnie z przepisami nie może zająć całej pensji. Oprócz tego zazwyczaj podlega zajęciu 50% wynagrodzenia, lecz nie więcej niż kwota chroniona przed egzekucją. W sytuacji, gdy moje wynagrodzenie wpłynie na konto, a następnie zostanie zajęte przez komornika, mogę starać się o zwrot nadpłaty, ponieważ komornik nie ma prawa zająć więcej niż powinien. Ważnym krokiem w tej sytuacji będzie złożenie odpowiednich dokumentów, takich jak odpis listy płac, aby potwierdzić, że wynagrodzenie zostało już potrącone.

Możliwości ochrony środków przed zajęciem

Nie można zapominać o fundamentalnych środkach ochrony moich pieniędzy. Przede wszystkim powinienem starać się udowodnić, że na moim koncie znajdują się środki, które nie mogą być zajęte, czyli tzw. źródła chronione, takie jak zasiłki rodzinne czy alimenty. W takiej sytuacji mam obowiązek poinformować zarówno komornika, jak i bank o istnieniu niewłaściwych zajęć na moim rachunku. Wymaga to także złożenia wniosku o zwolnienie tych środków spod egzekucji. Oprócz tego warto rozważyć przeniesienie wynagrodzenia do banku, który oferuje korzystniejsze warunki w przypadku egzekucji, co pomoże uniknąć sytuacji, w której komornik zajmuje podwójnie zgromadzone środki.

W obliczu zajęcia środków przez komornika, ważne jest świadome działanie i znajomość przysługujących praw. Zachowanie czujności oraz dbałość o odpowiednie dokumenty mogą znacząco poprawić sytuację finansową dłużnika.

Podsumowując, w przypadku zajęcia konta bankowego i wynagrodzenia przez komornika kluczowe okazuje się świadome działanie oraz korzystanie z przysługujących praw. Przede wszystkim warto zwrócić uwagę na kwotę wolną od zajęcia na koncie oraz postępować zgodnie z przepisami prawnymi, aby chronić swoje środki. W obliczu zagrożenia mojej płynności finansowej warto skorzystać z pomocy prawnej, która umożliwi mi skuteczniejsze radzenie sobie w trudnych sytuacjach. Nie jestem sam; istnieje wiele możliwości, które pozwolą mi zachować godność życia, mimo nieprzyjemnych konsekwencji związanych z egzekucją długów.

| Aspekt | Opis |

|---|---|

| Zajęcie konta i wynagrodzenia | Kiedy komornik zajmuje zarówno konto, jak i wynagrodzenie, istnieją możliwości obrony. |

| Kwoty wolne od egzekucji | Nie wszystkie środki na koncie mogą być zajęte. Kwota wolna wynosi 75% minimalnego wynagrodzenia. |

| Procent wynagrodzenia zajęty przez komornika | Komornik może zająć do 50% wynagrodzenia, lecz nie więcej niż kwota chroniona przed egzekucją. |

| Zwrot nadpłaty | W przypadku zajęcia wynagrodzenia na koncie, można starać się o zwrot nadpłaty. |

| Dokumenty potwierdzające wynagrodzenie | Konieczne jest złożenie odpowiednich dokumentów, takich jak odpis listy płac. |

| Źródła chronione | Na koncie mogą być środki, które nie mogą być zajęte, takie jak zasiłki rodzinne czy alimenty. |

| Poinformowanie o zajęciach | Należy poinformować komornika i bank o istnieniu niewłaściwych zajęć na koncie. |

| Wniosek o zwolnienie środków | Konieczne jest złożenie wniosku o zwolnienie chronionych środków spod egzekucji. |

| Przeniesienie wynagrodzenia | Warto rozważyć przeniesienie wynagrodzenia do banku oferującego korzystniejsze warunki w przypadku egzekucji. |

| Pomoc prawna | Rozważenie skorzystania z pomocy prawnej, która ułatwi radzenie sobie w trudnych sytuacjach. |

Wnioski i procedury - jak skutecznie walczyć z zajęciem rachunku bankowego?

Oto lista wskazówek oraz procedur, które skutecznie pomogą w walce z zajęciem rachunku bankowego przez komornika. W celu efektywnej ochrony warto zrozumieć mechanizmy przewidziane przez prawo oraz dokładnie zapoznać się z krokami, które można podjąć, aby zminimalizować skutki zajęcia.

- Znajomość kwoty wolnej od zajęcia - Przede wszystkim, warto mieć świadomość, że na rachunkach bankowych obowiązują kwoty wolne od zajęcia. W chwili obecnej wynosi ona do 75% minimalnego wynagrodzenia za pracę, co oznacza, że z każdego miesiąca około 2257,50 zł jest nietykalne. Dlatego dłużnicy powinni na bieżąco monitorować swoje wpływy na rachunek, pamiętając jednocześnie, że zasady te różnią się w przypadku rachunków firmowych oraz prywatnych.

- Ochrona środków z tytułów społecznych - Również istotne jest, aby pamiętać, że niektóre świadczenia, takie jak alimenty, zasiłki rodzinne czy pomoc społeczna, są całkowicie zwolnione z egzekucji. Dłużnik ma obowiązek złożyć komornikowi odpowiednie dokumenty, które potwierdzą, że na jego rachunek wpływają takie środki, aby skutecznie zabezpieczyć je przed zajęciem.

- Złożenie wniosku do komornika - W przypadku zajęcia rachunku, dłużnik ma prawo do złożenia wniosku o zwolnienie z zajęcia kwoty przychodzącej na jego konto po potrąceniach. Warto w tym przypadku dołączyć dowody potwierdzające, że na rachunku znajdują się głównie chronione środki. Jeśli komornik nie przychyli się do wniosku, dłużnik może złożyć skargę do sądu, co może doprowadzić do umorzenia egzekucji.

- Informowanie komornika o wpływach - Dłużnicy powinni systematycznie informować komornika oraz bank o wszystkich wpływach chronionych przed zajęciem. Jeżeli środki na rachunku pochodzą z wynagrodzenia lub innych zwolnionych tytułów, należy to zgłosić bezzwłocznie, aby uniknąć zajęcia tych pieniędzy.

- Opieka nad dokumentacją - Co więcej, dłużnik powinien dbać o gromadzenie i przechowywanie dokumentów potwierdzających źródło pochodzenia środków oraz dowodów na to, że weszły one na jego konto z przyznanych świadczeń. Tego rodzaju dokumenty mogą okazać się niezwykle pomocne w kontaktach z komornikiem, zwłaszcza w kontekście wniosków o zwolnienie z zajęcia.