W lutym, z uwagi na jego krótszą długość, często pojawiają się nieporozumienia dotyczące obliczania wynagrodzenia chorobowego. Obowiązująca zasada, która nakazuje dzielenie miesięcznego wynagrodzenia przez 30, sprawia, że każdy dzień choroby uzyskuje swoją stałą wartość, niezależnie od liczby dni w miesiącu. Dla przykładu, pracownik, który otrzymuje miesięczne wynagrodzenie wynoszące 4000 zł, zawsze dzieli tę kwotę przez 30. W ten sposób, bez względu na to, czy w lutym mamy 28, 29 czy 30 dni, wynagrodzenie za każdy dzień choroby będzie identyczne. W rezultacie nawet w lata przestępne, wynagrodzenie chorobowe za 29 lutego oblicza się na tych samych zasadach, co za każdą inną nieroboczą sobotę czy niedzielę.

- Wynagrodzenie chorobowe w lutym oblicza się dzieląc miesięczne wynagrodzenie przez 30 dni, niezależnie od długości miesiąca.

- Standardowa wysokość wynagrodzenia chorobowego wynosi 80% obliczonej dziennej stawki, chyba że sytuacja wymaga 100% (jak przy ciąży lub wypadku).

- Obliczając wynagrodzenie, należy maksymalnie uwzględnić wszystkie składniki wynagrodzenia, takie jak premie i dodatki.

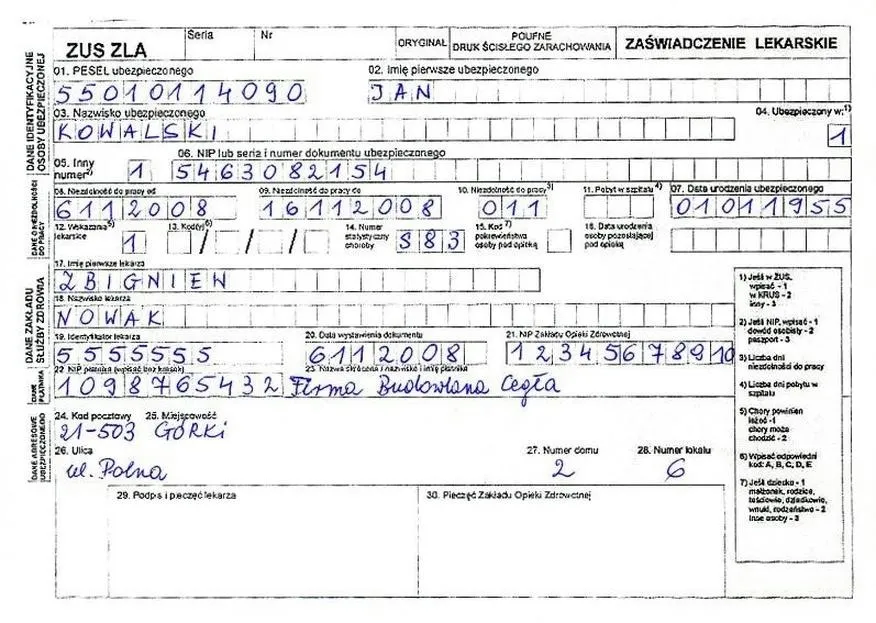

- Wynagrodzenie chorobowe przysługuje przez pierwsze 33 dni niezdolności dla pracowników poniżej 50. roku życia, potem przysługuje zasiłek chorobowy z ZUS.

- Aby obliczyć całkowite wynagrodzenie chorobowe, należy pomnożyć dzienną stawkę przez liczbę dni zwolnienia lekarskiego.

- Wynagrodzenie chorobowe jest wolne od składek na Fundusz Pracy, co korzystnie wpływa na jego wysokość.

Podczas obliczania wynagrodzenia chorobowego kluczowe staje się zrozumienie, że jego wysokość zazwyczaj wynosi 80% podstawy. Niemniej jednak, pojawiają się i szczególne sytuacje, takie jak ciąża bądź wypadki, które mogą pozwolić na uzyskanie 100%. Warto zauważyć, że krótsza liczba dni w lutym może mieć wpływ na całkowitą kwotę wynagrodzenia przysługującego za dany miesiąc. Jeżeli pracownik, na przykład, pozostawał na zwolnieniu chorobowym w marcu, jego obliczenia będą sięgały dalej, a wynagrodzenie za luty w tym kontekście nie stanie się wyjątkiem. A skoro jesteśmy przy tym temacie, sprawdź konsekwencje pracy na zwolnieniu lekarskim.

Styczeń i marzec to miesiące z pełną liczbą dni

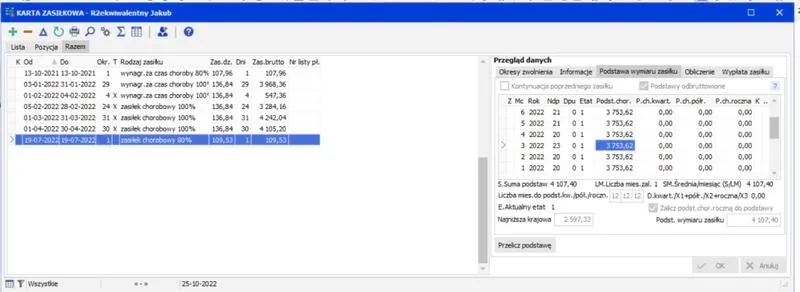

Wynagrodzenie chorobowe za dni niezdolności do pracy liczy się także w kontekście dni wolnych. Na przykład, jeśli pracownik przebywał na zwolnieniu od 29 lutego do 20 marca, to w takim przypadku otrzyma wynagrodzenie za pierwsze 33 dni choroby, a następne dni będą już objęte zasiłkiem chorobowym, wypłacanym przez ZUS. Te różnice w liczbie dni mają istotne znaczenie, więc każdy pracodawca powinien zwracać szczególną uwagę na detale. Przykładowa kalkulacja wykazuje, że wynagrodzenie chorobowe pracownika wyniesie 92,04 zł za każdy dzień zwolnienia. Takie obliczenia, dokonane dla każdego dnia, mogą prowadzić do znacznych różnic w ostatecznej kwocie wypłaty.

Podsumowując, brak pełnych 30 dni w lutym nie wpływa na mechanizm obliczania wynagrodzenia chorobowego, lecz warto zauważyć, w jaki sposób może to oddziaływać na płatności i zasiłki w kolejnych miesiącach. Warto pamiętać, że zgodnie z obowiązującymi przepisami, wynagrodzenie za czas niezdolności do pracy wymaga starannej analizy oraz precyzyjnych obliczeń. Dzięki temu cały proces staje się klarowny i zrozumiały zarówno dla pracodawcy, jak i dla pracowników.

W niniejszym poradniku omówię kluczowe kroki, jakie warto podjąć, aby skutecznie obliczyć wynagrodzenie chorobowe pracownika przebywającego na zwolnieniu lekarskim w lutym. Poniższe punkty pomogą uniknąć błędów oraz zapewnić prawidłowe naliczenie wynagrodzenia chorobowego.

- Ustal podstawę wynagrodzenia chorobowego

Prawidłowe obliczenie wynagrodzenia chorobowego zaczyna się od ustalenia przeciętnego miesięcznego wynagrodzenia pracownika. Możesz to zrobić, sumując wszystkie składniki wynagrodzenia, w tym premie oraz dodatki, za ostatnie 12 miesięcy. Następnie podziel tę sumę przez 12. Jeśli pracownik był zatrudniony krócej niż 12 miesięcy, podstawę wynagrodzenia ustalasz na podstawie pełnych miesięcy pracy.

- Odlicz składki na ubezpieczenia społeczne

Po ustaleniu podstawy wynagrodzenia chorobowego odejmij składki na ubezpieczenia społeczne, które wynoszą 13,71% tej podstawy. Na przykład, w przypadku gdy podstawa wynosi 4000 zł, obliczenie wygląda następująco: 4000 zł - (4000 zł * 0,1371), co daje wynik 4000 zł - 548,40 zł = 3451,60 zł.

- Oblicz dzienne wynagrodzenie chorobowe

Aby ustalić dzienną stawkę wynagrodzenia chorobowego, podziel kwotę uzyskaną po odliczeniu składek przez 30 dni. Bez względu na liczbę dni danego miesiąca, każdy dzień wynagrodzenia oblicza się na podstawie wartości 30 dni. W tym przypadku oznacza to, że: 3451,60 zł / 30 = 115,05 zł.

- Pamiętaj o wysokości wynagrodzenia chorobowego

Wynagrodzenie chorobowe w typowych przypadkach wynosi 80% dziennej stawki. Aby je obliczyć, pomnóż dzienną stawkę przez 0,8: 115,05 zł * 0,8 = 92,04 zł. W sytuacji, gdy choroba dotyczy ciąży lub wypadku w pracy, wynagrodzenie to wynosi 100%.

- Oblicz całkowite wynagrodzenie za czas choroby

Na koniec pomnóż wynagrodzenie za jeden dzień choroby przez liczbę dni, które kwalifikują do wynagrodzenia chorobowego. Przykładowo, jeżeli pracownik był na zwolnieniu przez 5 dni, całkowite wynagrodzenie wyniesie: 92,04 zł * 5 = 460,20 zł.

Stosując się do powyższych kroków, obliczysz wynagrodzenie chorobowe dla pracowników przebywających na zwolnieniu lekarskim w lutym. Zachowanie dokładności na każdym etapie jest kluczowe dla zapewnienia poprawności wyliczeń.

Krok po kroku: jak obliczyć wynagrodzenie chorobowe w lutym

Obliczanie wynagrodzenia chorobowego w lutym może wydawać się skomplikowane, jednak postaram się krok po kroku wyjaśnić ten proces w sposób łatwy i zrozumiały. Na początek ustalamy podstawę wymiaru wynagrodzenia. W lutym, niezależnie od tego, czy mamy do czynienia z miesiącem 28 czy 29 dni, zawsze bazujemy na przeciętnym wynagrodzeniu za ostatnie 12 miesięcy. W związku z tym zbieramy wszystkie wypłaty, premie, dodatki i inne źródła dochodu, które otrzymaliśmy w tym czasie, sumujemy je, a następnie dzielimy przez 12.

Gdy już ustalimy podstawę, musimy odjąć składki na ubezpieczenia społeczne, które wynoszą 13,71% podstawy. Kwotę tę dzielimy przez 30 dni, co daje nam dzienną stawkę wynagrodzenia chorobowego. Następnie wartość tę mnożymy przez 80% (chyba że mamy prawo do 100%, co dotyczy np. kobiet w ciąży czy osób, które doświadczyły wypadku przy pracy). W ten sposób delikatnie obliczamy, ile wynosi wynagrodzenie za jeden dzień zwolnienia lekarskiego, a później mnożymy przez liczbę dni, podczas których przebywaliśmy na zwolnieniu.

Jak prawidłowo obliczyć wynagrodzenie chorobowe?

Na przykład, jeśli Twoje przeciętne wynagrodzenie miesięczne wynosi 5000 zł, najpierw obliczamy składki: 5000 zł – (5000 zł x 13,71%) = 5000 zł – 685,50 zł = 4314,50 zł. Następnie dzielimy tę kwotę przez 30, co daje nam około 143,82 zł dziennie. Po pomnożeniu tej kwoty przez 80%, uzyskujemy 115,05 zł za dzień choroby. Kiedy przebywałeś na L4 przez 5 dni, Twoje wynagrodzenie chorobowe wyniesie 575,25 zł brutto.

Na zakończenie warto zauważyć, że pracodawca wypłaca wynagrodzenie chorobowe za pierwsze 33 dni niezdolności do pracy dla pracowników poniżej 50. roku życia, a dla starszych pracowników ogranicza się to do 14 dni. Po tym czasie przysługuje nam zasiłek chorobowy z ZUS. Dobrze zrozumiana procedura obliczania wynagrodzenia pomaga uniknąć nieporozumień oraz upewnić się, że otrzymamy to, co nam się należy, nawet jeśli w lutym czeka nas więcej dni chorobowych niż zazwyczaj.

Warto znać swoje prawa i obowiązki, aby móc skutecznie zarządzać swoim wynagrodzeniem w przypadku choroby. Przejrzyste zasady obliczania wynagrodzenia chorobowego przyczyniają się do lepszego komfortu pracowników.

| Krok | Opis | Przykład |

|---|---|---|

| 1 | Ustalenie podstawy wymiaru wynagrodzenia | Średnie wynagrodzenie za ostatnie 12 miesięcy |

| 2 | Obliczenie składek na ubezpieczenia społeczne | 5000 zł - (5000 zł x 13,71%) = 4314,50 zł |

| 3 | Dzielimy kwotę przez 30 dni na dzienną stawkę | 4314,50 zł / 30 = 143,82 zł dziennie |

| 4 | Mnożymy przez 80% (lub 100% w odpowiednich przypadkach) | 143,82 zł x 80% = 115,05 zł za dzień choroby |

| 5 | Obliczamy wynagrodzenie za dni choroby | 115,05 zł x 5 dni = 575,25 zł brutto |

| 6 | Wypłata wynagrodzenia chorobowego przez pracodawcę | 33 dni dla pracowników poniżej 50. roku życia, 14 dni dla starszych |

Ciekawostką jest, że w lutym, ze względu na krótszą liczbę dni, obliczenia wynagrodzenia chorobowego mogą skutkować wyższą dzienną stawką w porównaniu do innych miesięcy. Mimo iż zwykle dzielimy podstawę przez 30 dni, to w miesiącach o 28 dniach, jak luty, dzienna stawka wynagrodzenia będzie nieco wyższa, co może wpływać na końcowy zasiłek za dni chorobowe.

Zasiłek chorobowy czy wynagrodzenie chorobowe – różnice i zależności

W poniższej liście kluczowe różnice oraz zależności pomiędzy wynagrodzeniem chorobowym a zasiłkiem chorobowym zostaną przedstawione, co ma istotne znaczenie dla pracowników i pracodawców. Znajdziesz w niej informacje na temat obliczania wysokości obu świadczeń oraz warunków ich przyznawania.

- Wynagrodzenie chorobowe a zasiłek chorobowy - Pracodawca wypłaca wynagrodzenie chorobowe za pierwsze 33 dni niezdolności do pracy (oraz 14 dni dla pracowników powyżej 50. roku życia). Po tym okresie ZUS zaczyna wypłacać zasiłek chorobowy, który może trwać do 182 dni w danym okresie zasiłkowym.

- Wysokość wynagrodzenia chorobowego - Zazwyczaj wynagrodzenie chorobowe wynosi 80% podstawy. Jednak w przypadku, gdy niezdolność do pracy wiąże się z ciążą, wypadkiem przy pracy lub badaniami dla dawców komórek, tkanek i narządów, pracownik może liczyć na 100% wynagrodzenia.

- Podstawa wymiaru wynagrodzenia chorobowego - Podstawą wymiaru wynagrodzenia chorobowego jest przeciętne miesięczne wynagrodzenie z ostatnich 12 miesięcy pracy. W sytuacji, gdy okres zatrudnienia nie sięga roku, podstawę obliczamy na podstawie pełnych miesięcy pracy. Wysokość wynagrodzenia za dzień ustalamy, dzieląc tę podstawę przez 30, niezależnie od liczby dni w danym miesiącu.

- Składniki wynagrodzenia brane pod uwagę - Do podstawy wynagrodzenia chorobowego wliczamy nie tylko zasadnicze wynagrodzenie, lecz także premie, dodatki funkcyjne, stażowe oraz wynagrodzenia za godziny nadliczbowe i nocne. Choć wynagrodzenie chorobowe nie podlega składkom na ubezpieczenia społeczne, to nadmieniamy, że obejmowane jest składką na ubezpieczenie zdrowotne.

Jakie elementy wliczają się do podstawy wynagrodzenia chorobowego?

Wynagrodzenie chorobowe, które przysługuje pracownikowi podczas jego niezdolności do pracy, oblicza się na podstawie kilku kluczowych kryteriów. Przede wszystkim najważniejszym z nich stanowi przeciętne miesięczne wynagrodzenie, ustalone na podstawie zarobków z ostatnich dwunastu miesięcy. W tym obliczeniu uwzględnia się nie tylko pensję zasadniczą, lecz także wszystkie dodatkowe składniki, takie jak premie za osiągnięcia czy dodatki funkcyjne. Dodatkowo warto zaznaczyć, że w przypadku gdy pracownik był zatrudniony krócej niż dwanaście miesięcy, przy kalkulacji wynagrodzenia chorobowego bierze się pod uwagę tylko wynagrodzenie za pełne miesiące pracy.

Przechodząc do praktyki, obliczenia rozpoczynamy od ustalenia podstawy wymiaru. Najpierw od podstawy odejmujemy składki na ubezpieczenie społeczne, które wynoszą 13,71% całkowitej kwoty, co prowadzi do uzyskania wartości dzielonej przez 30 dni. Ważne jest, aby pamiętać, że przy obliczeniach wynagrodzenia chorobowego liczba dni w danym miesiącu nie ma znaczenia — zawsze korzysta się ze standardowego podziału na 30 dni. Ostateczna kwota uzyskana z tego działania, zwana dziennym wynagrodzeniem, pomnożona przez odpowiedni procent (najczęściej 80%, a w pewnych sytuacjach – 100%) daje całkowitą kwotę wynagrodzenia chorobowego, które pracownik otrzyma za czas niezdolności do pracy.

Podstawowe składniki wynagrodzenia chorobowego

Aby dokładnie określić podstawę wynagrodzenia chorobowego, wlicza się różne składniki, które mogą znacząco wpłynąć na finalną kwotę. Oprócz pensji zasadniczej, należy także uwzględnić premie, nagrody oraz wynagrodzenia za godziny nadliczbowe czy nocne. Jak więc funkcjonuje ten proces w praktyce? Przykładowo, kiedy w roku poprzedzającym chorobę pracownik zarobił 54000 zł, a dodatkowo otrzymał premie w wysokości 6000 zł, jego przeciętne miesięczne wynagrodzenie wyniesie 6000 zł. Po odjęciu składek i podzieleniu przez 30, uzyskuje się kwotę netto, którą następnie mnożymy przez liczbę dni choroby.

Nie zapominajmy, że wynagrodzenie chorobowe nie obciąża składkami na Fundusz Pracy, co czyni je korzystniejszym rozwiązaniem dla pracowników. Kliknij w ten odnośnik i poczytaj więcej. Warto jednak odpowiednio przygotować się do obliczeń, aby uwzględnić wszystkie ważne składniki. Posiadanie wiedzy na temat elementów wchodzących w skład wynagrodzenia chorobowego pozwala lepiej planować osobiste finanse w trudnych sytuacjach, jakimi są choroby. Rzetelne wyliczenia oraz znajomość przepisów dają pracownikowi większą pewność, że otrzyma on należne świadczenia zgodnie z obowiązującym prawem.

Ciekawostką jest, że premia uznaniowa oraz nagrody mogą być uwzględnione w podstawie wynagrodzenia chorobowego tylko wtedy, gdy zostały otrzymane regularnie i miały miejsce w okresie 12 miesięcy przed rozpoczęciem niezdolności do pracy.

Źródła:

- https://kadry-i-place.com.pl/artykul/wplyw-liczby-dni-danego-miesiaca-na-wysokosc-wynagrodzenia-chorobowego-i-zasilku-chorobowego

- https://symfonia.pl/blog/kadry-i-place/poradnik-kadrowej/obliczanie-wynagrodzenia-chorobowego-krok-po-kroku-sprawdz-jak-to-zrobic/

- https://mk.rp.pl/blog/jak-obliczyc-wynagrodzenie-chorobowe-pracownika-za-okres-niezdolnosci-do-pracy-w-2026-r/

FAQ - Najczęściej zadawane pytania

Jak oblicza się wynagrodzenie chorobowe w lutym?Wynagrodzenie chorobowe w lutym oblicza się, dzieląc miesięczne wynagrodzenie przez 30 dni, co daje stałą wartość za każdy dzień choroby, niezależnie od liczby dni w miesiącu. Przykładowo, pracownik zarabiający 4000 zł otrzymuje wynagrodzenie chorobowe w wysokości 133,33 zł za każdy dzień niezdolności do pracy.

Jaką wysokość wynagrodzenia chorobowego otrzymuje pracownik?Wynagrodzenie chorobowe zazwyczaj wynosi 80% dziennej stawki. W sytuacjach takich jak ciąża lub wypadek w pracy, wynagrodzenie to może wzrosnąć do 100% dziennej stawki.

Jak ustalona jest podstawa wynagrodzenia chorobowego?Podstawą wynagrodzenia chorobowego jest przeciętne miesięczne wynagrodzenie z ostatnich 12 miesięcy pracy, obejmujące wszelkie dodatki i premie. W przypadku krótszego zatrudnienia podstawę ustala się na podstawie pełnych miesięcy pracy.

Co należy odliczyć przed obliczeniem wynagrodzenia chorobowego?Przed obliczeniem wynagrodzenia chorobowego należy odliczyć składki na ubezpieczenia społeczne, które wynoszą 13,71% ustalonej podstawy wynagrodzenia. To pozwala na uzyskanie wartości netto, którą następnie dzielimy przez 30 dni.

Jak obliczyć całkowite wynagrodzenie za czas choroby?Aby obliczyć całkowite wynagrodzenie za czas choroby, należy pomnożyć dzienne wynagrodzenie chorobowe przez liczbę dni, przez które pracownik był na zwolnieniu. Na przykład, jeśli wynagrodzenie wynosi 92,04 zł, a pracownik był na zwolnieniu przez 5 dni, całkowite wynagrodzenie wyniesie 460,20 zł.